灰色预测模型GM(1,1)

# 1、作用

灰色预测是一种针对含有不确定因素、不完全信息或少量数据样本的系统进行预测的有效方法。它通过鉴别系统内部各因素之间发展趋势的相似性和差异性(即进行灰色关联分析),并对原始数据进行累加生成(AGO, Accumulated Generating Operation)等处理,以弱化数据的随机性,增强数据的规律性。随后,基于处理后的数据序列建立一阶单变量微分方程模型(即GM(1,1)模型),从而实现对事物未来发展趋势的预测。

# 2、输入输出描述

输入:1个时间序列数据定量变量:通常是一组按时间顺序排列的观测值,代表某一现象或指标在不同时间点的表现。

输出:灰色预测的拟合预测结果:包括模型对历史数据的拟合值(即回代检验)和未来几个时间点的预测值。这些结果通常以数值形式给出,并可能伴随有预测误差、置信区间等统计信息。

# 3、案例示例

案例:基于某杂志 2006-2021 年某产品的年销售量,使用灰色预测模型对未来三年销售量进行预测。

# 4、案例数据

灰色预测模型案例数据

# 5、案例操作

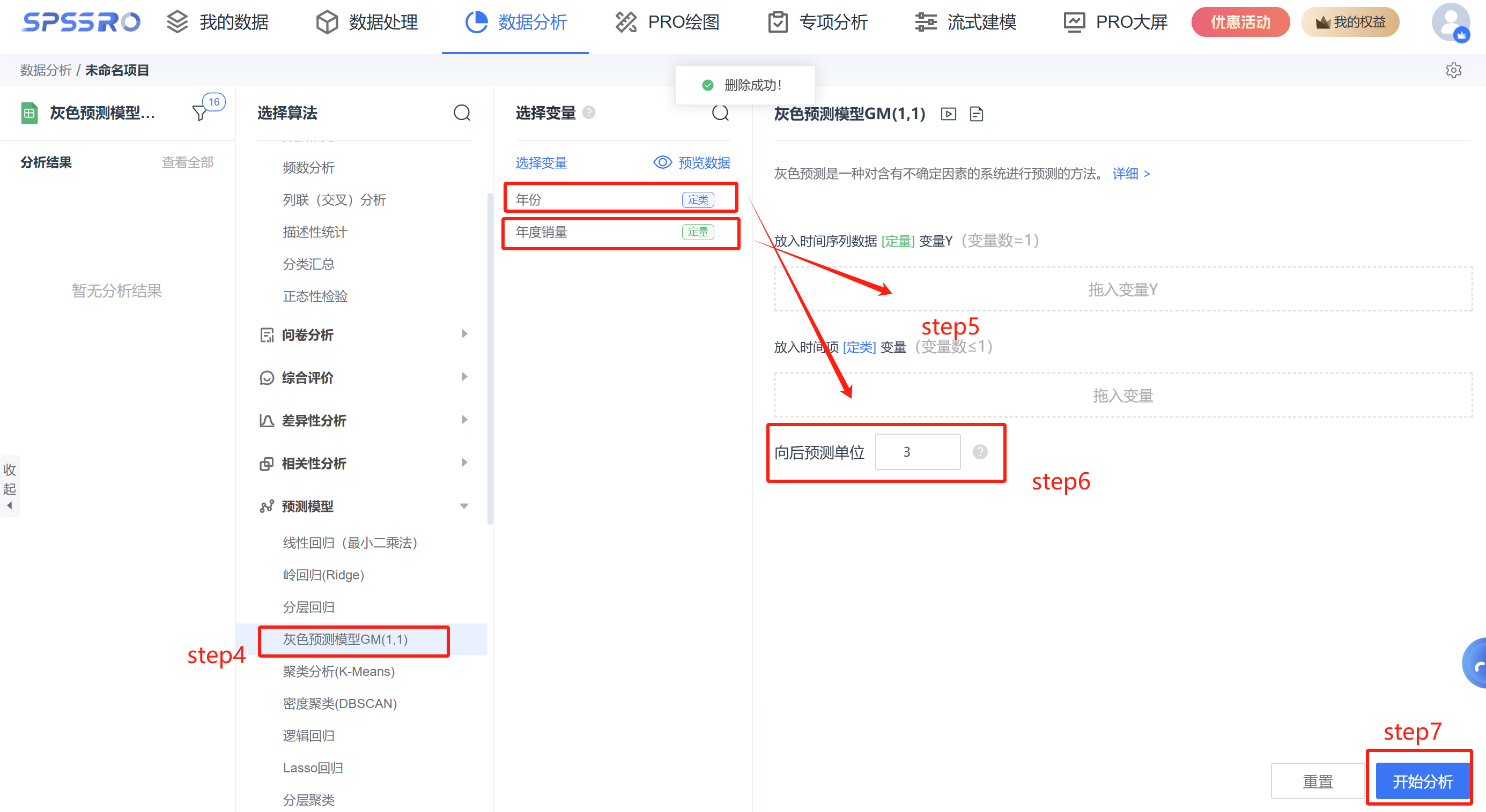

Step1:新建分析;

Step2:上传数据;

Step3:选择对应数据打开后进行预览,确认无误后点击开始分析;

step4:选择【灰色预测模型】;

step5:查看对应的数据数据格式,【灰色预测模型】要求输入1个时间序列数据定量变量。

step6:选择向后预测的期数。

step7:点击【开始分析】,完成全部操作。

# 6、输出结果分析

输出结果 1:级比检验结果表

| 索引项 | 原始值 | 级比值 | 平移转换后序列值 | 平移转换后级比值 |

|---|---|---|---|---|

| 2006 | 153.1 | - | 433.1 | - |

| 2007 | 159.2 | 0.962 | 439.2 | 0.986 |

| 2008 | 162.3 | 0.981 | 442.3 | 0.993 |

| 2009 | 159.1 | 1.02 | 439.1 | 1.007 |

| 2010 | 155.1 | 1.026 | 435.1 | 1.009 |

| 2011 | 161.2 | 0.962 | 441.2 | 0.986 |

| 2012 | 171.5 | 0.94 | 451.5 | 0.977 |

| 2013 | 168.4 | 1.018 | 448.4 | 1.007 |

| 2014 | 180.4 | 0.933 | 460.4 | 0.974 |

| 2015 | 201.6 | 0.895 | 481.6 | 0.956 |

| 2016 | 218.7 | 0.922 | 498.7 | 0.966 |

| 2017 | 247 | 0.885 | 527 | 0.946 |

| 2018 | 253.7 | 0.974 | 533.7 | 0.987 |

| 2019 | 261.4 | 0.971 | 541.4 | 0.986 |

| 2020 | 273.2 | 0.957 | 553.2 | 0.979 |

| 2021 | 279.4 | 0.978 | 559.4 | 0.989 |

图表说明:上表格展示了序列值和级比值。若所有的级比值都位于区间(e^(-2/(n+1)), e^(2/n+1))内,说明数据适合模型构建。若不通过级比检验,则对序列进行“平移转换”,从而使得平移转换后序列满足级比检验。

由上表可知,原序列至少有一个级比值不位于区间(0.889, 1.125)内,此时应对原序列进行平移转换,目的是通过给序列中的每个数据点加上一个常数 c 来调整级比值,spsspro 自动搜索到 c=9,令原序列都加上 9 构成平移转换后的序列,平移转换后的序列的级比值都位于位于区间(0.889, 1.125),因此平移转换后的序列适合构建灰色预测模型。

输出结果 2:灰色模型构建

| 发展系数 a | 灰色作用量 b | 后验差比 C 值 |

|---|---|---|

| -0.021 | 401.899 | 0.08 |

图表说明

:上表格展示了发展系数、灰色作用量、后验差比值。由发展系数和灰色作用量可以构建灰色预测模型。

● 发展系数表示数列的发展规律和趋势,灰色作用量反映数列的变化关系;

● 后验差比值可以验证灰色预测的精度,后验差比值越小,则说明灰色预测精度越高;

● 一般后验差比值 C 值小于 0.35 则模型精度高,C 值小于 0.5 说明模型精度合格,C 值小于 0.65 说明模型精度基本合格,如果 C 值大于 0.65,则说明模型精度不合格。

从上表分析可以得到,后验差比值为 0.08,说明建立的灰色预测模型精度高。

输出结果 3:二阶差分图

| 索引项 | 原始值 | 预测值 | 残差 | 相对误差(%) |

|---|---|---|---|---|

| 2006 | 153.1 | 153.1 | 0 | 0 |

| 2007 | 159.2 | 135.383 | 23.817 | 14.961 |

| 2008 | 162.3 | 144.226 | 18.074 | 11.136 |

| 2009 | 159.1 | 153.257 | 5.843 | 3.672 |

| 2010 | 155.1 | 162.481 | -7.381 | 4.759 |

| 2011 | 161.2 | 171.901 | -10.701 | 6.638 |

| 2012 | 171.5 | 181.521 | -10.021 | 5.843 |

| 2013 | 168.4 | 191.347 | -22.947 | 13.626 |

| 2014 | 180.4 | 201.381 | -20.981 | 11.63 |

| 2015 | 201.6 | 211.629 | -10.029 | 4.975 |

| 2016 | 218.7 | 222.096 | -3.396 | 1.553 |

| 2017 | 247 | 232.785 | 14.215 | 5.755 |

| 2018 | 253.7 | 243.702 | 9.998 | 3.941 |

| 2019 | 261.4 | 254.851 | 6.549 | 2.505 |

| 2020 | 273.2 | 266.237 | 6.963 | 2.549 |

| 2021 | 279.4 | 277.866 | 1.534 | 0.549 |

图表说明:上表展示了灰色预测模型的拟合结果表。相对误差值越小越好,一般情况下小于 20%即说明拟合良好。总的来说,模型平均相对误差为 5.881%,意味着模型拟合效果良好。

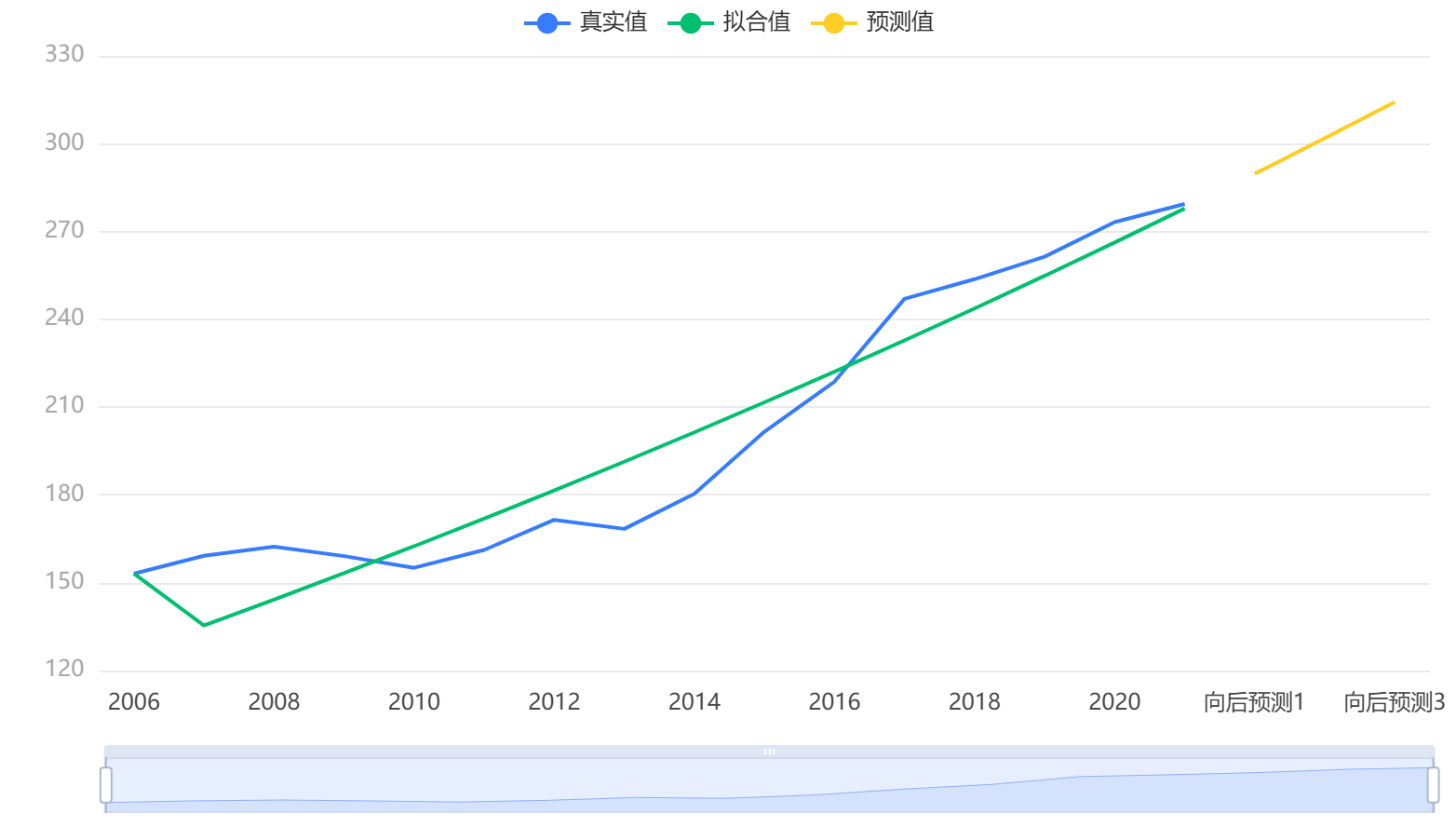

输出结果 4:模型拟合预测图

图表说明:上图展示了灰色预测模型的拟合预测图。

输出结果 5:模型预测结果表

| 预测阶数 | 预测值 |

|---|---|

| 1 | 289.743 |

| 2 | 301.872 |

| 3 | 314.260 |

图表说明:上表展示了灰色预测模型的预测结果表。

# 7、注意事项

- 灰色预测模型适用于少量数据时使用(比如 20 个以内),大量数据时不适合。

- GM(1,1)模型仅适用于中短期预测,不建议进行长期预测。

# 8、模型理论

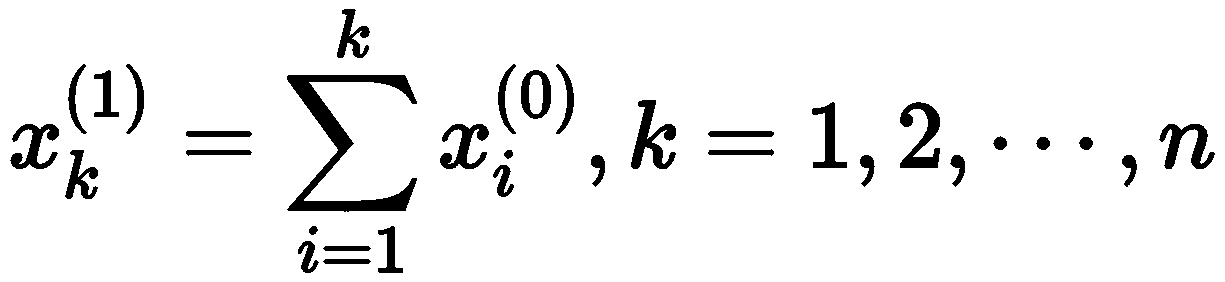

GM(1,1)预测模型的简要原理是指:首先利用累加的技术使数据具备指数规律,然后建立一阶微分方程并对其求解,将所求结果再累减还原,即为灰色预测值,从而对未来进行预测。

步骤 1:在建立灰色预测模型之前必须要保障建模方法的可行性,即需要对已知的原始数据进行级比检验。设初始非负数据序列为

![]()

![]()

![]()

![]()

步骤 2: 构建数据矩阵 B 及数据向量 Y ,分别为

![]()

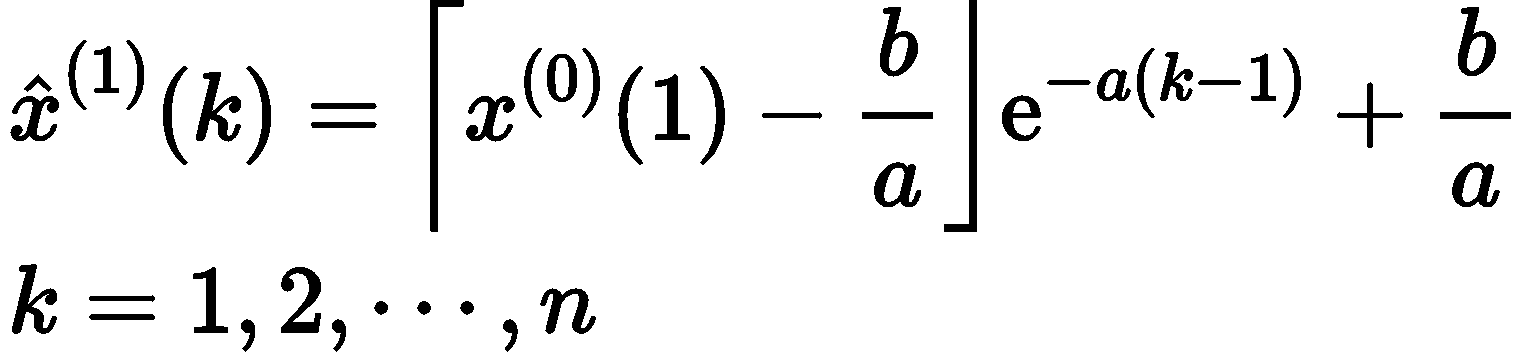

步骤 3: 建立模型并求解生成值与还原值。 依据公式求解, 可得到预测模型

# 9、参考文献

Step 1:数据准备(平移转换)

平移常数

Step 2:级比检验

级比公式:

- 2007年:

- 2008年:

- 2009年:

- ...(其余年份计算过程类似)

全部级比值:

Step 3:累加序列生成

一阶累加序列

- 依此类推,最终累加序列为:

Step 4:紧邻均值序列

公式:

- 依此类推,得到

序列(共14个值)。

Step 5:构建矩阵

矩阵

Step 6:最小二乘估计参数

公式:

Step 7:预测模型建立

白化方程解:

Step 8:还原预测值

累减还原公式:

Step 9:模型检验

- 后验差比

:精度高(<0.35) - 平均相对误差 5.881%:拟合效果良好。

-未来3期预测值(已还原):

# 10、参考文献

[1] Scientific Platform Serving for Statistics Professional 2021. SPSSPRO. (Version 1.0.11)[Online Application Software]. Retrieved from https://www.spsspro.com.

[2] 邓聚龙. 灰色预测与灰决策[M]. 武汉:华中科技大 学出版社,2002.