VAR向量自回归

# 1、作用

用于估计多个变量之间的动态关系。比如说存在一个系统,系统内有多个变量,VAR 模型分别将每一个变量作为因变量 Y,而系统内所有变量的滞后值作为自变量来建立方程。这样的话,系统内具有多少个变量就能够建立多少个方程式,这些式子就能描述多个变量之间的动态关系。

# 2、输入输出描述

输入:两个或两个以上的定量变量。

输出:变量之间的关系模型,以及脉冲响应分析、方差分解结果。

# 3、案例示例

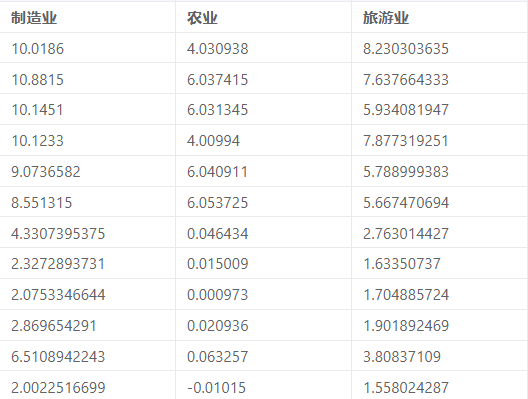

案例:基于 VAR 向量自回归模型对某地区的制造业、农业、旅游业三者之间的发展进行互动关系分析。

# 4、案例数据

# 5、案例操作

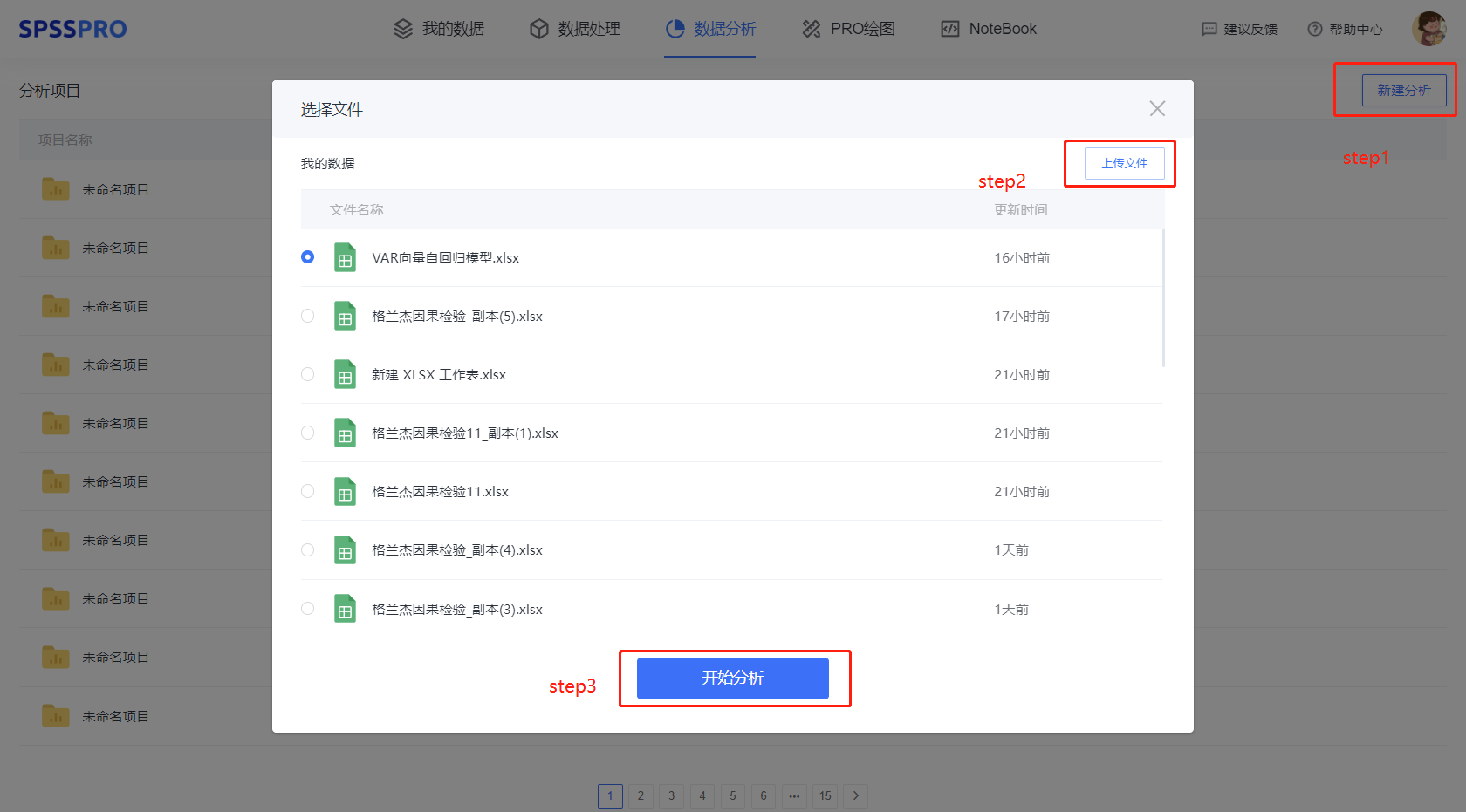

Step1:新建分析;

Step2:上传数据;

Step3:选择对应数据打开后进行预览,确认无误后点击开始分析;

step4:选择【VAR 向量自回归模型】;

step5:查看对应的数据数据格式,【VAR 向量自回归模型】要求特征序列为定量变量,且至少有两项;

step6:选择滞后阶数。

step6:点击【开始分析】,完成全部操作。

# 6、输出结果分析

输出结果 1:ADF 检验

图表说明:

基于变量制造业,显著性 P 值为 0.015**,水平上呈现显著性,拒绝原假设,该序列为平稳的时间序列。

基于变量农业,显著性 P 值为 0.000***,水平上呈现显著性,拒绝原假设,该序列为平稳的时间序列。

基于变量旅游业,显著性 P 值为 0.019**,水平上呈现显著性,拒绝原假设,该序列为平稳的时间序列。

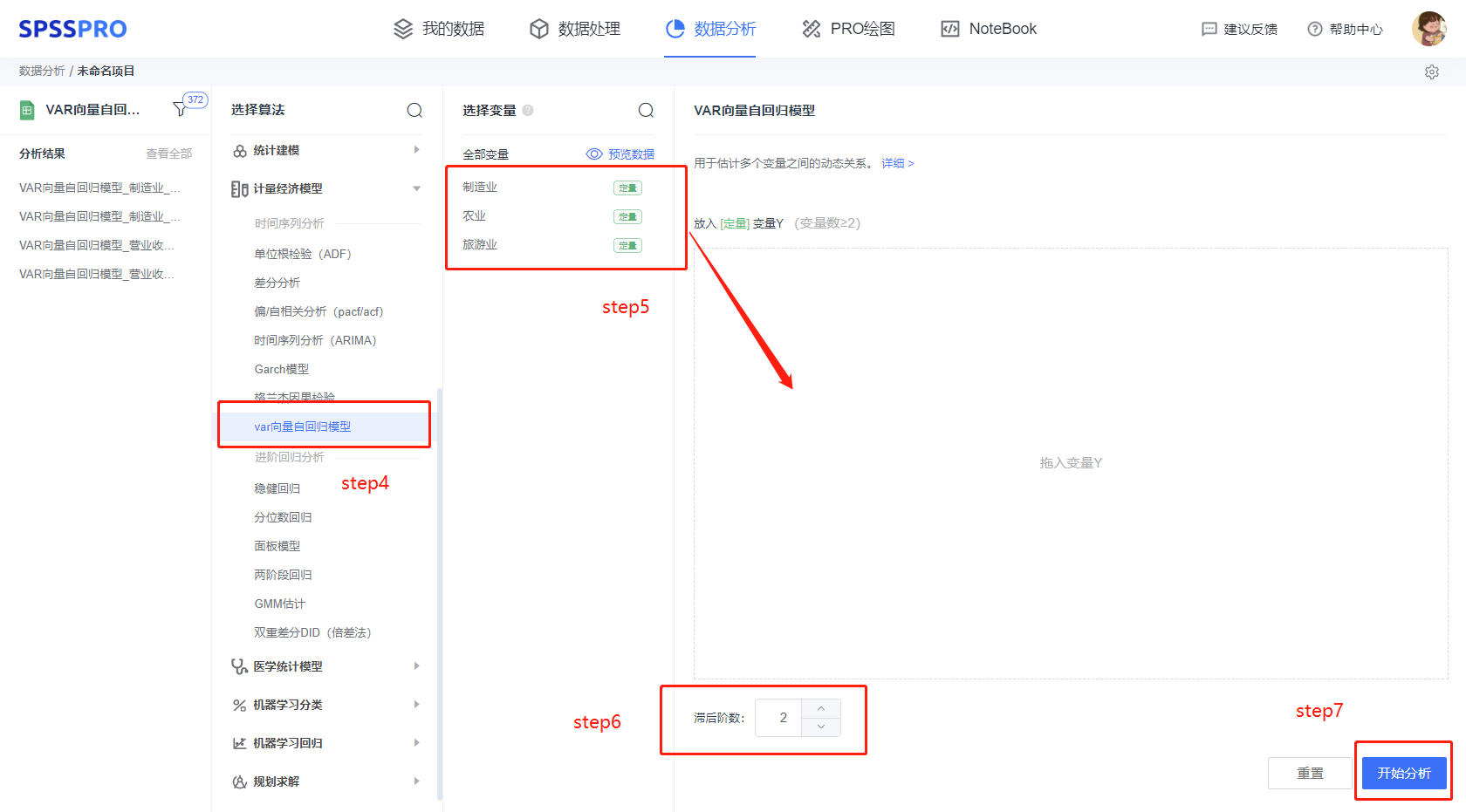

输出结果 2:不同滞后阶数的比较

图表说明:上表格展示了滞后 p 阶的向量自回归模型的信息准则,用于选择较优的滞后阶数。

● 若某一滞后阶数的有最多的*,建议选取该滞后阶数建立 VAR 模型。

● 若有阶数带有的*数量相同,那么就选择尽可能小的阶数。

由评价指标的结果,滞后阶数为 2 的时候有着更多的*号,滞后阶数建议选为 2 阶,即建立 VAR(2)模型。

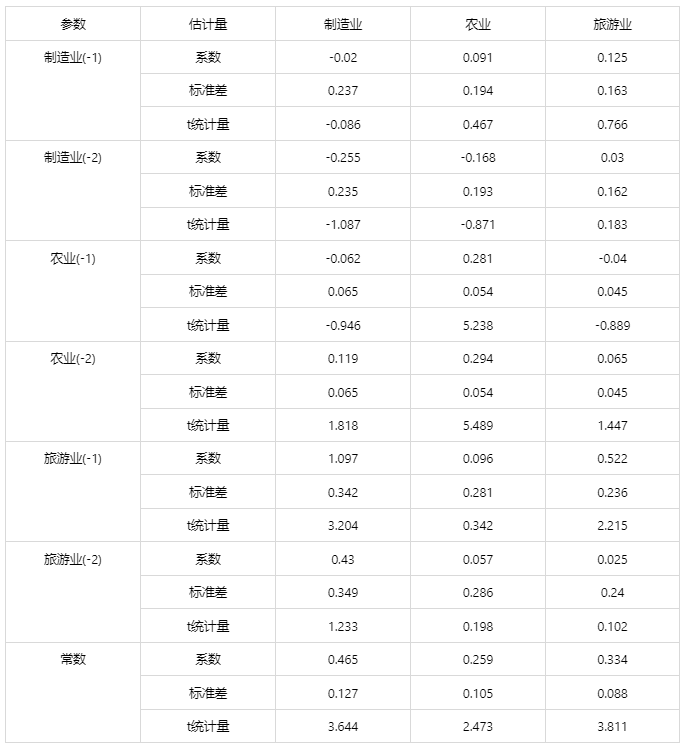

输出结果 3:模型参数估计表

图表说明:上表格展示了 VAR 模型的参数估计结果表。

制造业=-0.02*制造业(-1)-0.255*制造业(-2)-0.062*农业(-1)+0.119*农业(-2)+1.097*旅游业(-1)+0.43*旅游业(-2)+0.465

农业=0.091*制造业(-1)-0.168*制造业(-2)+0.281*农业(-1)+0.294*农业(-2)+0.096*旅游业(-1)+0.057*旅游业(-2)+0.259

旅游业=0.125*制造业(-1)+0.03*制造业(-2)-0.04*农业(-1)+0.065*农业(-2)+0.522*旅游业(-1)+0.025*旅游业(-2)+0.334

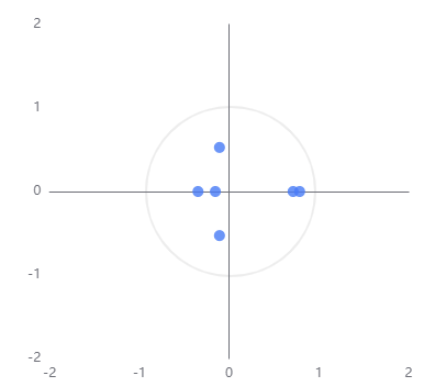

输出结果 4:VAR 模型稳定性检验

图表说明:上图展示了 VAR 模型中的 AR 根图。所有的点都位于单位圆内,由此可判断 VAR 系统是稳定的,模型可以进一步做脉冲响应分析和方差分解。

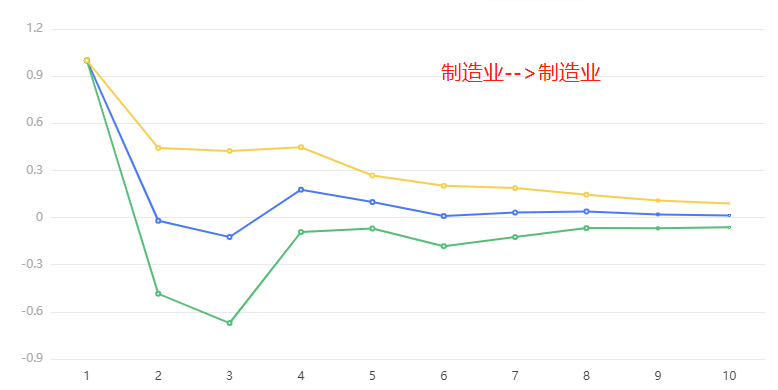

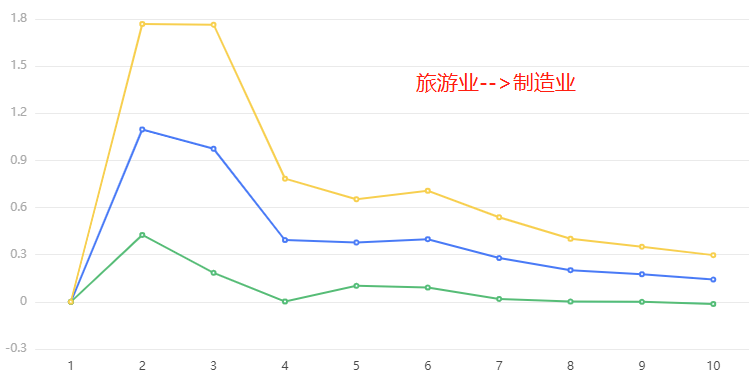

输出结果 5:脉冲响应分析

图表说明:上图展示了脉冲响应分析图。它描述的是 VAR 模型中的一个内生变量(冲击变量)的冲击给另一个内生变量(受冲击变量)所带来的影响。当 x 在受到随机扰动项的一个单位的正向冲击时,(因为 x 和 y 是有关系的),y 的反映路径。

由脉冲响应图,可以看到两方面的信息:响应趋势和响应时长。

举个例子,假设向量自回归系统中所有内生变量对制造业的一个正向冲击后,制造业的一个反映。

制造业-->制造业,制造业对自身的影响出现在前五期,从第六期开始就已经在逐渐收敛于 0 了。

农业-->制造业,农业对制造业的由负响应变为正响应,并且在第 10 期还没有明显的收敛,说明农业对制造业产生了稳定持久的影响。

旅游业-->制造业,在第二期和第三期中,旅游业对制造业的影响是相对较大的,从第四期开始对制造业的影响逐渐收敛。

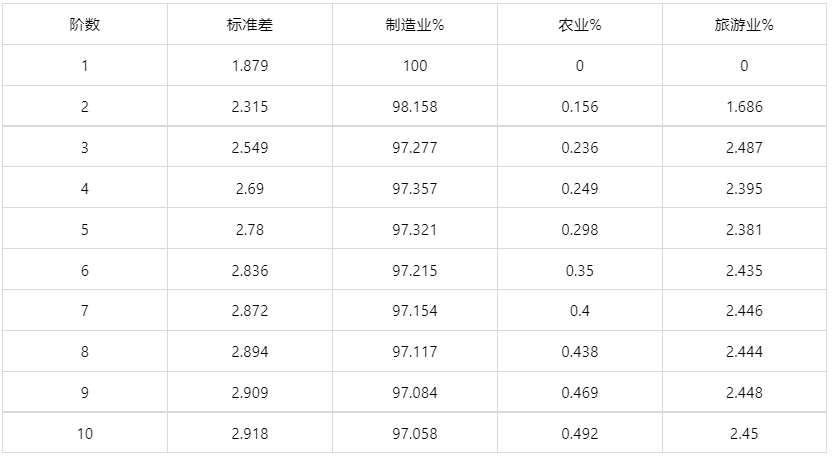

输出结果 6:方差分解结果表

图表说明:上表展示了方差分解结果表。方差分解是对应内生变量对标准差的贡献比例。也就是变量的波动有多少归因于它自身的冲击因素,还有多少是由系统中其他扰动因素造成的。表格中呈现的是制造业的方差分解结果,可以看到,在第一期,制造业的波动全受自身影响,且随着期数的增大,会有农业和旅游业对其产生微小影响,但主要还是受自身影响地更多。

# 7、注意事项

- VAR 建模时要填滞后期,但一开始并不能判断哪个滞后是最优的,因此要试,选择不同滞后期,至 AIC 或 BIC 最小时,所对应的滞后为最优滞后,此时做出来的 VAR 模型才是可靠的,SPSSPRO 在输出结果 2 中展现了不同滞后阶数的信息准则值供参考。

- 脉冲响应分析和方差分解都是度量了一个变量对另一个变量的影响。脉冲响应分析,随着时间的推移,观察模型中的各变量对于冲击是如何反映的,展现 x 与 y 之间的动态反应过程; 脉冲响应函数刻画了模型中一个内生变量的冲击给其他内生变量所带来的影响,但是没有给出影响的贡献度和不同结构冲击的重要性,因此, 采用方差分解法进一步研究 x 对 y 的重要性。

# 8、模型理论

向量自回归模型通常用于描述多变量时间序列之间的变动关系,VAR 模型是自回归模型的联立形式,所以称向量自回归模型。假设![]() ,

,![]() 之间存在关系,如果分别建立两个自回归模型,则无法捕捉两个变量之间的关系。如果采用联立的形式,就可以建立起两个变量之间的关系。VAR 模型的结构与两个参数有关。一个是所含变量个数 N,一个是最大滞后阶数 k。公式如下:

之间存在关系,如果分别建立两个自回归模型,则无法捕捉两个变量之间的关系。如果采用联立的形式,就可以建立起两个变量之间的关系。VAR 模型的结构与两个参数有关。一个是所含变量个数 N,一个是最大滞后阶数 k。公式如下:![]()

其中,![]() ,

, ![]() ,

, ![]()

以两个变量 y1t,y2t 滞后 1 期的 VAR 模型为例:

其中 ![]() 。

。

成矩阵形式是:

# 9、参考文献

[1] Scientific Platform Serving for Statistics Professional 2021. SPSSPRO. (Version 1.0.11)[Online Application Software]. Retrieved from https://www.spsspro.com.

[2]陈强,高级计量经济学及 Stata 应用[M], 高等教育出版社,2014.