格兰杰因果检验

# 1、作用

格兰杰因果检验用于检验一组时间序列是否为另一组时间序列的原因。如果说 A 是 B 的格兰杰原因,则说明 A 的变化是引起 B 变化的原因之一。

# 2、输入输出描述

输入:两个或两个以上的定量变量。

输出:变量之间是否存在因果关系。

# 3、案例示例

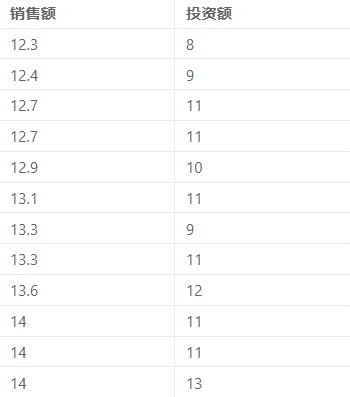

案例:根据 VAR 模型的最优滞后阶数 5,来探究某公司产品销售额与引入投资额的因果关系。

# 4、案例数据

# 5、案例操作

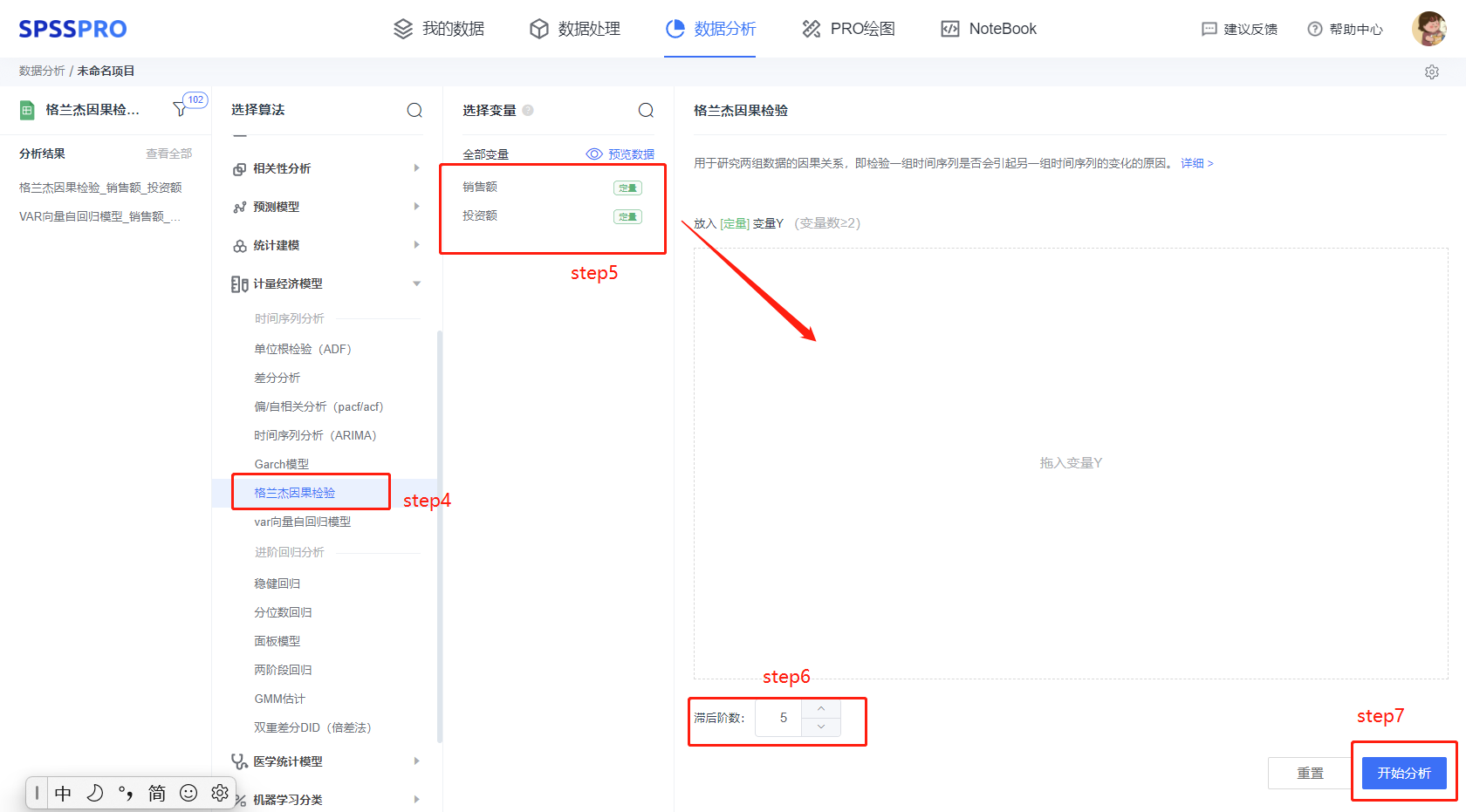

Step1:新建分析;

Step2:上传数据;

Step3:选择对应数据打开后进行预览,确认无误后点击开始分析;

step4:选择【格兰杰因果检验】;

step5:查看对应的数据数据格式,【格兰杰因果检验】要求特征序列为定量变量,且至少有两项;

step6:选择滞后阶数,可根据使得 VAR 模型较优的滞后阶数来确定。

step7:点击【开始分析】,完成全部操作。

# 6、输出结果分析

输出结果 1:ADF 检验

图表说明:

基于变量销售额,显著性 P 值为 0.855,水平上不呈现显著性,不能拒绝原假设,该序列为非平稳的时间序列。

基于变量投资额,显著性 P 值为 0.949,水平上不呈现显著性,不能拒绝原假设,该序列为非平稳的时间序列。

尽管以上两个序列都不满足平稳性,理论上是不适合格兰杰因果检验的,但是,两个序列之间是满足协整关系的,具有长期均衡性,也是可以进行格兰杰因果关系检验的。

输出结果 2:格兰杰因果关系检验结果表

图表说明:

基于字段投资额与销售额,显著性 P 值为 0.148,不呈现显著性,不能拒绝原假设,投资额不可以引起销售额变化。

基于字段销售额与投资额,显著性 P 值为 0.000***,呈现显著性,拒绝原假设,销售额可以引起投资额变化。

值得注意的是,格兰杰因果关系检验的结论只是一种预测,是统计意义上的“格兰杰因果性“,而不是真正意义上的因果关系,不能作为肯定或否定因果关系的根据。

# 7、注意事项

- 格兰杰因果检验的特点决定了它只能适用于时间序列数据模型的检验,无法检验只有横截面数据时变量间的关系。

- 格兰杰因果关系检验对于滞后期长度的选择有时候非常敏感,不同的滞后期可能会得到完全不同的检验结果,常常需要进行不同滞后期长度的检验,以得到稳健的结论,也可以根据 VAR 模型的滞后阶数来确定。

# 8、模型理论

VAR 模型还可用来检验一个变量与另一个变量是否存在因果关系,![]() 对

对![]() 是否存在因果关系的检验可通过检验 VAR 模型以

是否存在因果关系的检验可通过检验 VAR 模型以![]() 为被解释变量的方程中是否可以把

为被解释变量的方程中是否可以把![]() 的全部滞后变量剔除掉而完成。比如 VAR 模型中以

的全部滞后变量剔除掉而完成。比如 VAR 模型中以![]() 为被解释变量的方程表示如下:

为被解释变量的方程表示如下:

则检验![]() 对

对![]() 存在格兰杰非因果性的零假设是

存在格兰杰非因果性的零假设是![]()

如果![]() 的任何一个滞后变量的回归参数的估计值存在显著性,则拒绝原假设,说明

的任何一个滞后变量的回归参数的估计值存在显著性,则拒绝原假设,说明![]() 对

对![]() 存在格兰杰因果关系。

存在格兰杰因果关系。

# 9、参考文献

[1] Scientific Platform Serving for Statistics Professional 2021. SPSSPRO. (Version 1.0.11)[Online Application Software]. Retrieved from https://www.spsspro.com.

[2] 曹永福,格兰杰因果性检验评述[J]世界经济统计研究[J], 2005.52(2):16-21 .