协整检验

# 协整检验

# 1、作用

协整检验用于检验非平稳时间序列数据之间是否存在长期稳定的关系。在经济学和其他领域中,许多时间序列数据都具有非平稳性,即它们随着时间的变化而变化,但不一定是平稳的。在这种情况下,使用传统的统计方法对数据进行分析可能会导致错误的结论。

# 2、输入输出描述

输入:两个及以上定量变量。

输出:变量间是否存在协整关系。

# 3、案例示例

案例:股票价格和许多其他金融时间序列(如股息收益率、市值等)通常表现出非平稳性,但在分析前需要确定其之间是否具有协整关系,否则建立的显著回归可能是有数据自相关造成的,而不是真实的经济关系。

# 4、案例数据

协整检验案例数据

# 5、案例操作

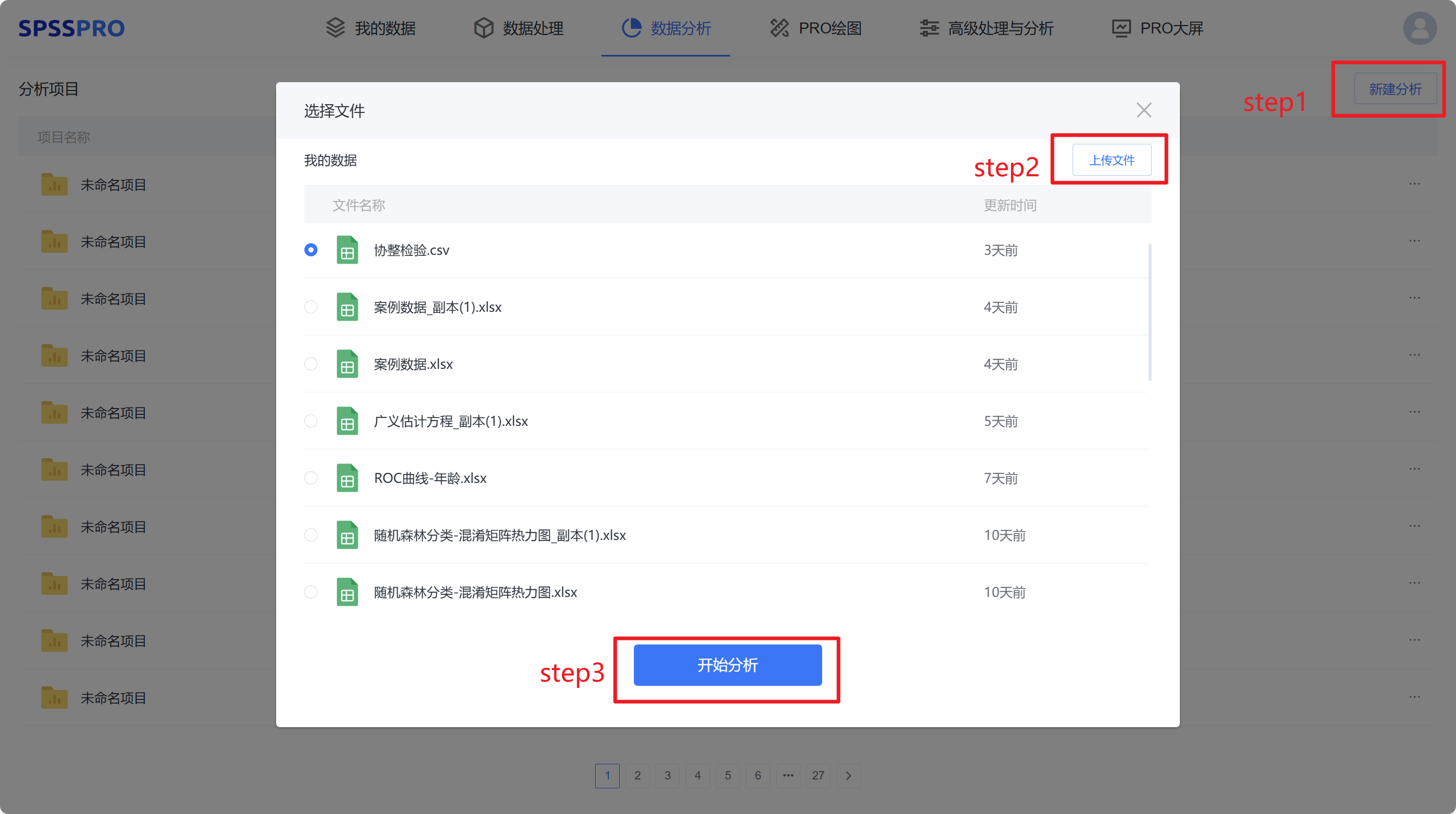

Step1:新建分析;

Step2:上传数据;

Step3:选择对应数据打开后进行预览,确认无误后点击开始分析;

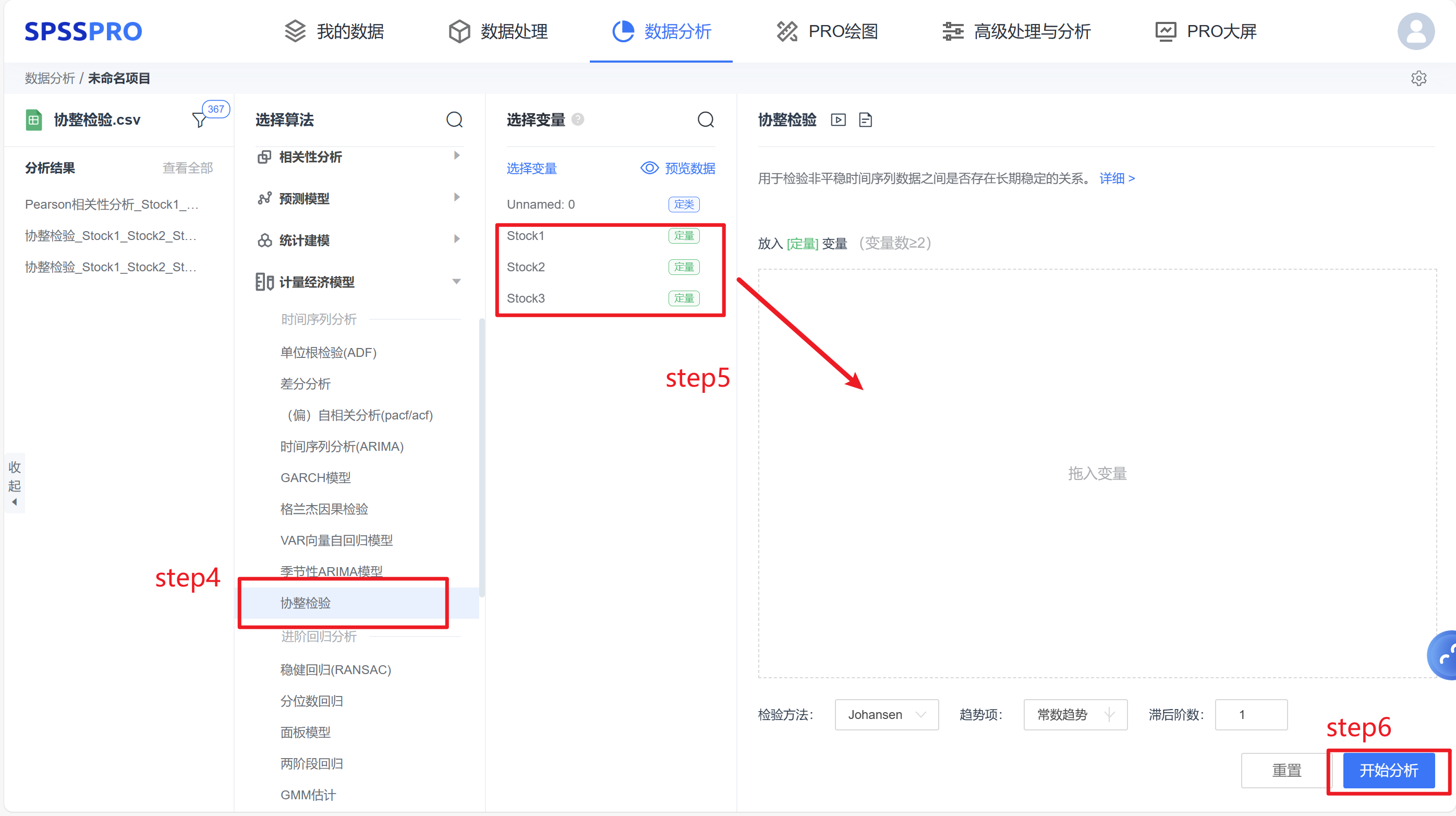

step4:选择【协整检验】;

step5:查看对应的数据数据格式,按要求输入【协整检验】数据并且选择参数;

step6:点击【开始分析】,完成全部操作。

# 6、输出结果分析

输出结果1:不同滞后阶数的比较

| 滞后阶数 | AIC | SC | HQ | FPE | logL |

|---|---|---|---|---|---|

| 0 | 10.885 | 10.917 | 10.898 | 53371.977 | -3556.656 |

| 1 | -0.186* | -0.058* | -0.135* | 0.83* | -1511.943 |

| 2 | -0.146 | 0.078 | -0.057 | 0.864 | -1506.028 |

| 3 | -0.11 | 0.211 | 0.018 | 0.896 | -1499.497 |

| 4 | -0.088 | 0.331 | 0.078 | 0.916 | -1490.272 |

| 5 | -0.088 | 0.428 | 0.117 | 0.916 | -1476.966 |

| 6 | -0.05 | 0.564 | 0.194 | 0.951 | -1470.604 |

| 7 | -0.035 | 0.677 | 0.248 | 0.966 | -1460.091 |

| 8 | -0.019 | 0.792 | 0.304 | 0.982 | -1449.79 |

| 9 | 0.017 | 0.928 | 0.379 | 1.018 | -1443.008 |

| 10 | 0.038 | 1.048 | 0.44 | 1.04 | -1433.482 |

| 11 | 0.076 | 1.186 | 0.518 | 1.081 | -1426.964 |

图表说明:上表格展示了滞后p阶的信息准则,用于选择较优的滞后阶数。选择最优滞后阶数有以下规则。 某一滞后阶数的有最多的 * ,可认为是最优滞后阶数。若有阶数带有的 * 数量相同,那么就选择尽可能小的阶数。

智能分析:由FPE、AIC、SC、HQ四项评价指标的结果,滞后阶数建议选为1阶。

输出结果2:协整检验结果

| 原假设 | 特征根 | 迹(最大根) | 10%临界值 | 5%临界值 | 1%临界值 |

|---|---|---|---|---|---|

| 无协整关系 | 0.049 | 31.552 | 27.067 | 29.796 | 35.463 |

| 最多1个协整 | 0.031 | 13.394 | 13.429 | 15.494 | 19.935 |

| 最多2个协整 | 0.005 | 1.926 | 2.705 | 3.841 | 6.635 |

图表说明:上表格展示了Johansen协整检验,通过迹统计量来判断检验结果。选取5%的显著性水平为例,

无协整关系:若迹>5%临界值,则说明拒绝原假设,说明有着至少1个协整关系;

最多1个协整关系:若迹>5%临界值,则说明拒绝原假设,即说明大于1个协整关系;

最多2个协整关系:若迹>5%临界值,则说明拒绝原假设,即说明大于2个协整关系;

以此类推,如果仅仅是少数协整关系,研究者可考虑认为整体没有着协整关系作为结论,如果多数都有协整关系,则以有协整关系作为结论更适合。也或者进行两两研究变量分别进行协整检验,具体进行分析和判别。

智能分析:原假设为最多1个协整检验的迹小于等于5%临界值,不能拒绝原假设,说明具有1个协整检验。

# 7、注意事项

- 协整检验是针对时间序列进行的

# 8、模型理论

协整分析的目标是找到一组时间序列,使其线性组合是平稳的,从而说明它们之间存在长期的关系。协整关系的建立可以用于建模和预测,尤其在金融领域中,例如在股票价格和汇率之间寻找长期关系时,协整分析得到了广泛的应用。

Engle-Granger 协整检验和 Johansen 协整检验是两种常用于时间序列协整分析的方法。以下是它们的基本原理和相关公式:

# Engle-Granger 协整检验:

- 模型设定: 假设有两个时间序列 _Y_和 X,它们都不是平稳的。

- 差分变换: 对两个时间序列进行差分变换,得到 Δ_Y_ 和 Δ_X_,使其变得平稳。

- 回归分析: 对差分后的序列进行回归分析,得到残差 u。

- 单位根检验: 对 u 进行单位根检验,如果残差 u是平稳的,那么说明 _Y_和 _X_之间存在协整关系。

- 协整关系: 如果u平稳,那么 _Y_和 X_之间的协整关系可以通过检验方程_Y=βX+_v_来表示,这个方程可以通过回归分析得到,其中v是白噪声误差。

- 注意:若是多个变量的协整关系,则分别对某一变量Y与其它变量X建立回归分析。

# Johansen 协整检验:

- 模型设定: 假设有 k 个时间序列 _Y__1,_Y__2,…,Y_k,它们都不是平稳的。

- 向量自回归模型: 将 k 个序列构建成一个向量_Y_t_,并建立一个 _p_阶向量自回归模型 VAR(p):

- Johansen 检验:Johansen 检验的原假设和备择假设如下:

- 原假设 _H_0: 在系统中至少存在 r 个协整关系。

- 备择假设 H1: 在系统中存在 r+1 个或更多协整关系。

无协整关系:若迹>5%临界值,则说明拒绝原假设,说明有着至少1个协整关系;

最多1个协整关系:若迹>5%临界值,则说明拒绝原假设,即说明大于1个协整关系;

最多2个协整关系:若迹>5%临界值,则说明拒绝原假设,即说明大于2个协整关系;

以此类推。

# 9、参考文献

[1] Scientific Platform Serving for Statistics Professional 2021. SPSSPRO. (Version 1.0.11)[Online Application Software]. Retrieved from https://www.spsspro.com.