计数数据回归

# 1、作用

如若因变量Y只能取非负整数(如0,1,2,3,...)则称此类数据为计数数据,研究自变量X对因变量Y的影响时,需要使用一类特殊方法——计数数据回归。该方法中的常用模型有泊松回归、负二项回归等。

# 2、输入输出描述

输入:定量的计数数据因变量Y、自变量X。

输出:计数数据回归的方程以及部分检验结果。

# 3、案例示例

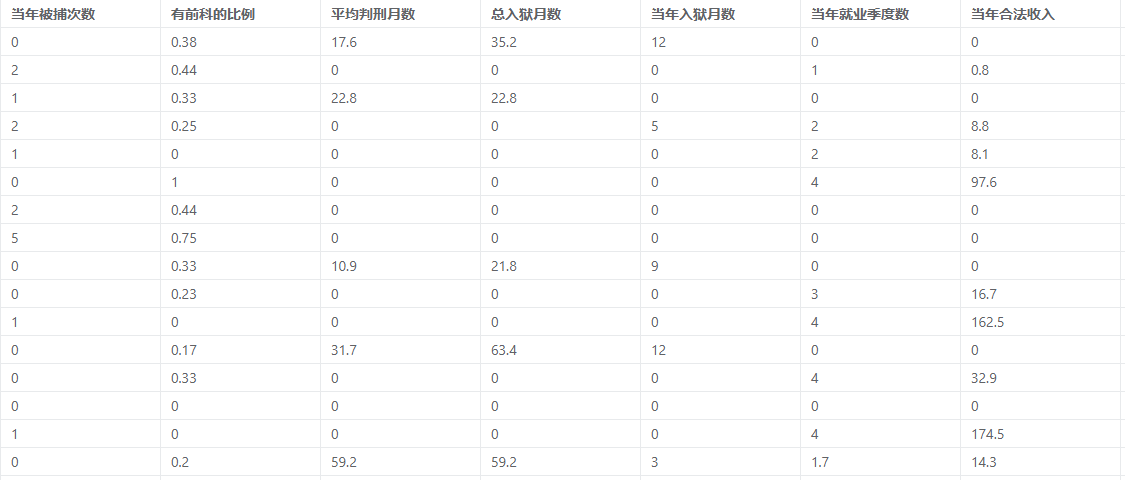

案例:刑事犯罪侦查中心根据前科、入狱月数、判刑月数、就业情况和人种等,预测当年被捕次数。

# 4、案例数据

计数数据回归案例数据

# 5、案例操作

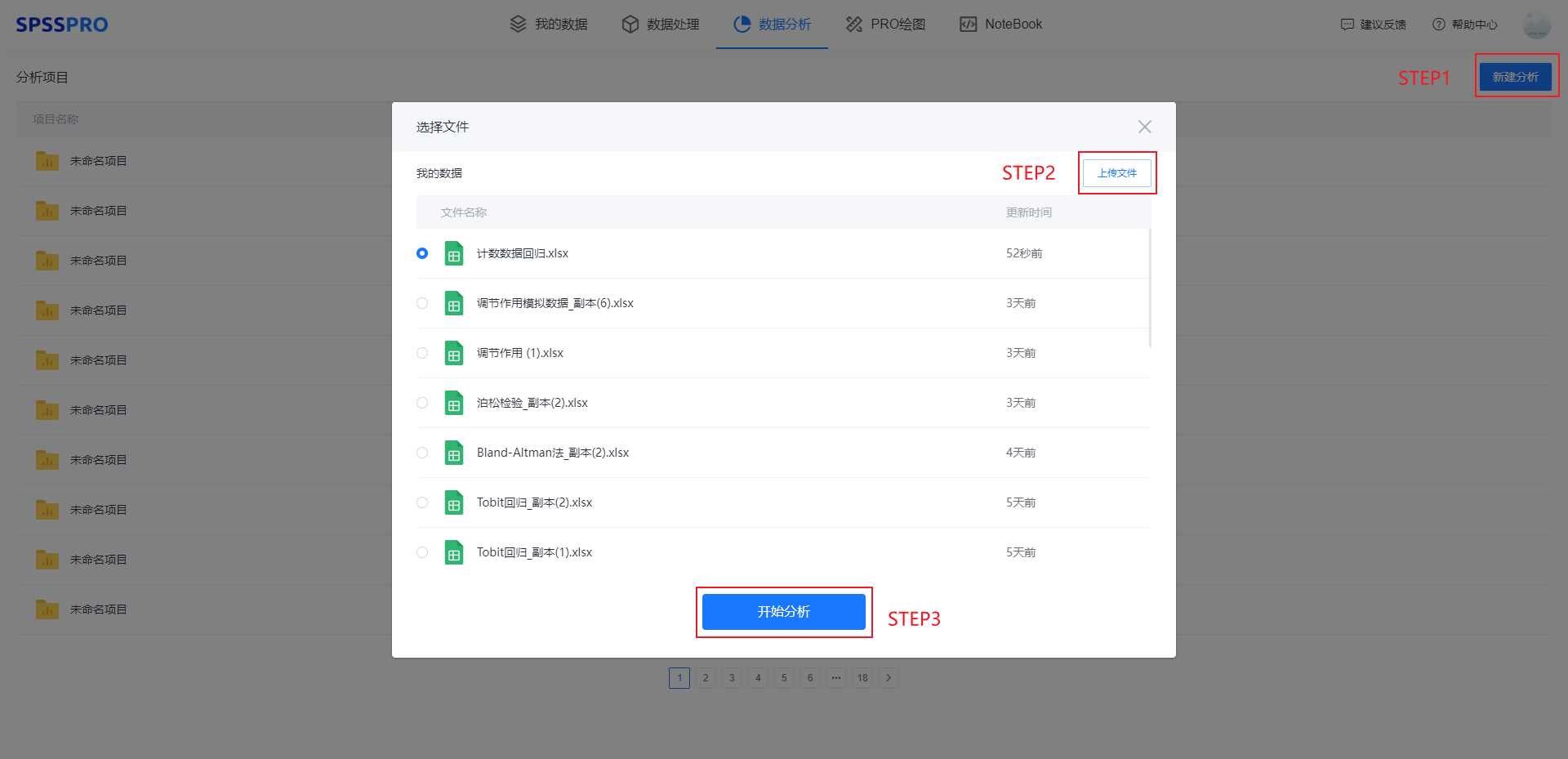

Step1:新建分析;

Step2:上传数据;

Step3:选择对应数据打开后进行预览,确认无误后点击开始分析;

step4:选择【计数数据回归】;

step5:查看对应的数据数据格式,按要求输入【计数数据回归】数据;

step6:选择使用模型,本例使用模型为【负二项回归】;

step7:点击【开始分析】,完成全部操作。

# 6、输出结果分析

输出结果1:O检验

图表说明:

上表展示了O检验的结果,用于判定数据是否过离散。

智能分析:

模型的O检验的结果显示,显著性P值0.000***,水平上呈现显著性,拒绝原假设,因而数据存在过离散现象,可以考虑使用负二项回归。

输出结果2:似然比检验结果

图表说明:

上表展示了模型似然比检验结果,对P值进行分析,如果P<0.05,则说明模型有效;反之则说明模型无效。

智能分析:

模型的似然比卡方检验的结果显示,显著性P值0.015**,水平上呈现显著性,拒绝原假设,因而模型是有效的。

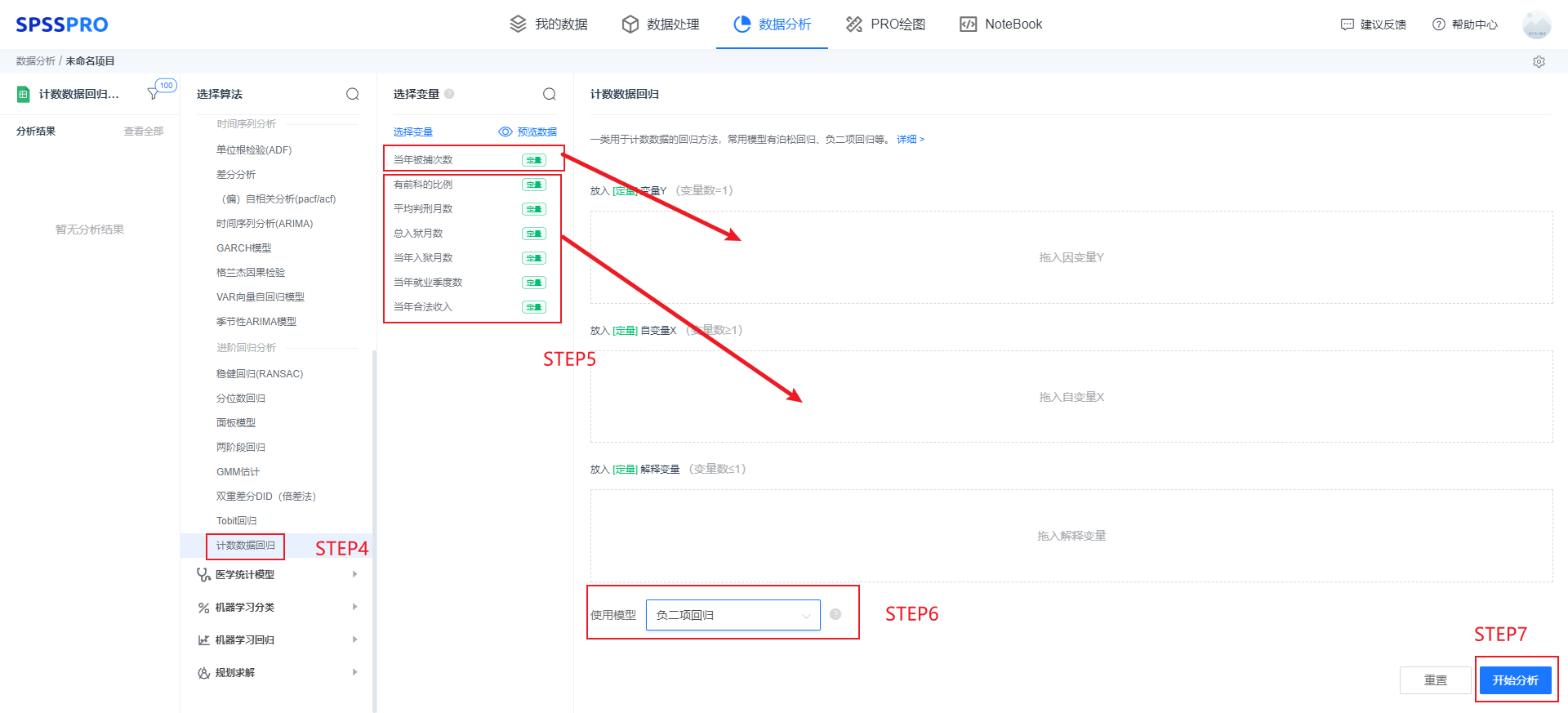

输出结果3:计数数据回归结果

图表说明:

上表展示了模型的参数结果。包括模型的系数、标准误差、z值、P值、置信区间等用于分析模型的公式。

智能分析:

模型的公式为:0.366- 0.736 * 有前科的比例- 0.04 * 平均判刑月数+ 0.012 * 总入狱月数- 0.01 * 当年合法收入- 0.191 * 当年入狱月数

alpha值的系数95%置信区间为[-0.268,0.346],符合alpha为0的假设,不推荐使用负二项回归。

字段有前科的比例显著性P值为0.173,水平上不呈现显著性,不能拒绝原假设,因此有前科的比例项系数不显著。

字段平均判刑月数显著性P值为0.485,水平上不呈现显著性,不能拒绝原假设,因此平均判刑月数项系数不显著。

字段总入狱月数显著性P值为0.770,水平上不呈现显著性,不能拒绝原假设,因此总入狱月数项系数不显著。

字段当年合法收入显著性P值为0.099*,水平上不呈现显著性,不能拒绝原假设,因此当年合法收入项系数不显著。

字段当年入狱月数显著性P值为0.029**,水平上呈现显著性,拒绝原假设,因此当年入狱月数项系数显著。

输出结果4:模型路径图

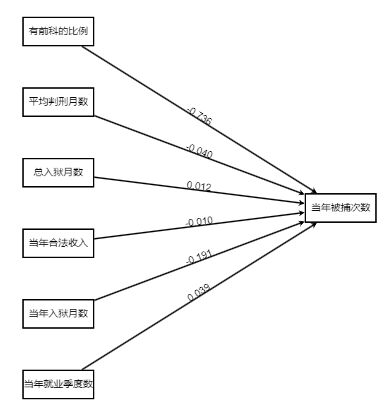

图表说明:

上表展示了模型的参数结果。包括模型的系数、标准误差、t值、P值、置信区间等用于分析模型的公式。

智能分析:

模型的公式为:

工资的对数值=-2.808+0.052×年龄+0.115×教育+0.484×婚否+0.486×是否有小孩

字段const显著性P值为0.000***,水平上呈现显著性,拒绝原假设,因此const项系数显著。

字段年龄显著性P值为0.000***,水平上呈现显著性,拒绝原假设,因此年龄项系数显著。

字段教育显著性P值为0.000***,水平上呈现显著性,拒绝原假设,因此教育项系数显著。

字段婚否显著性P值为0.000***,水平上呈现显著性,拒绝原假设,因此婚否项系数显著。

字段是否有小孩显著性P值为0.000***,水平上呈现显著性,拒绝原假设,因此是否有小孩项系数显著。

输出结果4:计数数据回归结果

图表说明:

上图以路径图形式展示了本次模型结果,主要包括模型的系数,用于分析X对于Y的影响关系情况。

输出结果5:模型结果预测

图表说明:

上表格显示了计数数据回归模型的预测情况。

# 7、注意事项

- 有三种判断模型选择的方法:

根据O检验:

O检验如果呈现显著性,则拒绝原假设,因而数据存在过离散现象,推荐使用负二项回归。

根据数据的描述性分析:

1.当因变量Y的方差近似等于均值时,往往采用泊松回归。

2.当因变量Y的方差大于均值时,往往采用负二项回归。

3.当因变量Y在0取值较多,正整数部分方差近似等于均值时,往往采用零膨胀泊松分布回归。

4.当因变量Y在0取值较多,正整数部分方差大于均值时,往往采用零膨胀负二项回归。

根据Alpha值:

Alpha值的95%置信区间是否不包含0,如果不包含则不符合alpha为0的假设,推荐使用负二项回归。

其中前两种方法更优先选择用于模型选择的判断。

- 当选择零膨胀模型(零膨胀泊松/零膨胀负二项回归)时会附带Vuong检验,但有论文认为Vuong检验不适用于零膨胀的检验,故结果仅供参考。

# 8、模型理论

# 泊松回归

首先回顾泊松分布,泊松分布的概率密度函数为:

其中,

当y=k时,为事件发生k次的概率,为

若y≥k,

则泊松回归的基本形式为:

式中:

# 负二项回归

负二项回归亦称为帕斯卡分布,有两个基本模型:

1)设p为伯努利试验中每次试验成功的概率,则伯努利试验列中恰好出现n次成功所需试验次数Y服从参数为(n,p)的负二项分布。

2)设p为伯努利试验中每次试验成功的概率, 则伯努利试验列中恰好出现n次成功之前失败的次数X服从参数为(n,p) 的负二项分布。

其中μ是自变量的指数函数,负二项方差为

# 9、参考文献

[1] Scientific Platform Serving for Statistics Professional 2021. SPSSPRO. (Version 1.0.11)[Online Application Software]. Retrieved from https://www.spsspro.com.

[2] 陈强. 高级计量经济学及Stata应用[M]. 高等教育出版社, 2010.